Tras un accidente de tráfico, la mayoría de los conductores españoles cometen el mismo error: dejar su caso exclusivamente en manos del abogado que les asigna su compañía de seguros. Parece lo más cómodo y lógico, ¿verdad? Al fin y al cabo, ya pagas por ello en tu póliza.

Sin embargo, lo que muchos desconocen es que, por ley, tienes el derecho absoluto a elegir a un abogado particular de tu confianza, y en la gran mayoría de los casos, tu aseguradora deberá hacerse cargo de los honorarios (total o parcialmente).

El Conflicto de Intereses: ¿Quién es el Cliente Real?

El problema principal de los abogados de compañía es la dependencia. Las grandes aseguradoras en España tienen convenios de colaboración (como los convenios CIDE o ASCIDE) para agilizar pagos entre ellas.

Si tu abogado trabaja para la compañía "A", y la compañía "B" (la del culpable) tiene un acuerdo con la tuya, existe un incentivo perverso para cerrar el caso rápido y por una cuantía mínima. Un abogado de compañía rara vez peleará por ese último 10% o 20% de indemnización si eso supone ir a juicio contra una empresa con la que su jefe tiene acuerdos comerciales.

Tu Gran Aliado: El Artículo 76 de la Ley de Contrato de Seguro

En España, el derecho a la libre elección de abogado no es una sugerencia; es ley. El Artículo 76 de la Ley 50/1980 de Contrato de Seguro establece que el asegurado tiene derecho a elegir libremente al profesional que deba defenderle y representarle en cualquier procedimiento.

Nota Clave: Este derecho existe para garantizar que tu defensa sea independiente y que nadie te imponga un abogado cuyos intereses puedan chocar con los tuyos.

¿Cómo funciona la cobertura de Defensa Jurídica?

Casi todas las pólizas de coche en España incluyen la cobertura de Defensa Jurídica. Es aquí donde se esconde la "magia" financiera:

El Límite de la Póliza: Tu seguro suele cubrir entre 600 € y 3.000 € (o incluso cuantías ilimitadas en pólizas premium) para pagar a un abogado externo.

El Reembolso: Tú contratas al abogado privado, este gestiona tu indemnización y, al finalizar el proceso, presentas la factura a tu seguro para que te devuelvan el dinero invertido según el límite de tu contrato.

Independencia Total: El abogado privado cobrará de ti (o de la póliza), por lo que su único objetivo será que tú recibas la máxima indemnización posible por tus lesiones y daños materiales.

Diferencias Clave: Abogado de Seguro vs. Abogado Especialista Particular

Aspecto

Abogado del Seguro

Abogado Privado Especialista

Independencia

Limitada por acuerdos entre compañías.

Total y absoluta.

Indemnización

Suele aceptar el baremo mínimo.

Pelea por cada punto de secuela y lucro cesante.

Atención

Gestión masiva de expedientes.

Trato personalizado y cercano.

Coste para ti

0 € (pero podrías perder dinero en la indemnización).

0 € o muy bajo (cubierto por tu defensa jurídica).

Pasos para ejercer tu derecho en España

Si has tenido un accidente, no esperes a que la compañía decida por ti. Sigue estos pasos:

No firmes nada de inmediato: La aseguradora intentará que aceptes a su abogado desde la primera llamada. Di que te lo estás pensando.

Busca un Especialista en Responsabilidad Civil: Contacta con un despacho que solo lleve accidentes de tráfico. Ellos revisarán tu póliza gratuitamente para ver cuánto te cubre la defensa jurídica.

Comunica la Designación: Tu nuevo abogado redactará un escrito para tu compañía informando de que has decidido ejercer tu derecho de libre elección. A partir de ese momento, la aseguradora debe apartar a su abogado y dejar paso al tuyo.

Conclusión

En el sistema legal español, el Baremo de Tráfico es complejo. Factores como los días de perjuicio personal moderado, las secuelas estéticas o el lucro cesante (lo que dejas de ganar por el accidente) suelen ser ignorados por los abogados de compañía para evitar litigios largos.

Hacer uso de un abogado privado no es "ir contra tu seguro", es simplemente hacer uso de una cobertura por la que ya estás pagando cada año. No permitas que el pagador sea también quien decida cuánto valen tus lesiones.

Si tras el accidente en Málaga no hay acuerdo y las versiones son contradictorias, el proceso sale de la vía "amistosa" y entra en una fase de disputa técnica y legal. No te preocupes, es algo muy común y existen protocolos establecidos para resolverlo.

Esto es lo que sucede paso a paso:

1. El "Rechazo de Convenio"

Normalmente, las aseguradoras se comunican mediante un sistema informático (CIDE/ASCIDE) para aceptar la culpa en 48 horas. Si no hay acuerdo:

Tu compañía enviará una reclamación formal a la contraria.

La otra compañía emitirá un "Rechazo de Convenio", argumentando que su cliente no es responsable.

En este punto, el caso queda "bloqueado" administrativamente hasta que aparezcan nuevas pruebas.

2. Intervención de los Departamentos Jurídicos

Aquí es donde tu póliza de seguro es clave. Casi todos los seguros incluyen Defensa Jurídica, siendo recomendable la elección de un abogado particular ajeno a ambas compañías y especializado en materia de accidentes de tráfico.

Este abogado analizará los elementos probatorios existentes (atestado, testigos, fotos, videos, localización de los daños materiales, etc)para articular una defensa, bien en la vía amistosa o en la judicial.

·

3. La Reclamación Extrajudicial

Antes de ir a juicio, se envía una reclamación obligatoria de Oferta Motivada. Se adjuntan:

Informes médicos de tus lesiones.

Peritaje de los daños del coche.

Pruebas de la responsabilidad (fotos, atestado). La ley obliga a la compañía contraria a responder en un plazo máximo de 3 meses.

4. La Vía Judicial: El último recurso

Si la otra compañía se mantiene en el "no", solo queda acudir a los tribunales (Vía Civil).

Juicio Verbal: Si la cuantía es pequeña (menos de 15.000 €), el proceso es relativamente rápido.

Juicio Ordinario: Para cuantías mayores.

El Juez decide: Tras escuchar, normalmente, a los peritos de reconstrucción de accidentes, el juez dictará una sentencia que determina quién paga.

¿Qué debes hacer tú ahora mismo?

Si ves que no va a haber acuerdo, toma estas medidas de inmediato:

No repares el coche todavía: Si lo haces, asegúrate de que un perito lo vea antes o que el taller saque fotos periciales detalladas. Si el caso va a juicio, el estado del vehículo es una prueba.

Recopila datos de testigos: Si tienes el teléfono de alguien que lo vio, llámale ahora y dile que es posible que el seguro le contacte.

Busca asesoramiento independiente: A veces, las aseguradoras propias (si son de bajo coste o tienen acuerdos entre ellas) no pelean lo suficiente. Un abogado externo especializado en accidentes en Málaga puede ser más agresivo en la defensa de tus intereses.

Dato importante en Málaga: Los juzgados de lo Civil están en la Ciudad de la Justicia (Teatinos). Si el accidente ocurrió en la capital, ese será el lugar donde se resolvería un posible litigio.

Tras sufrir un siniestro, la prioridad es la salud, pero inmediatamente después surge la duda legal: ¿Quién paga todo esto? Existe la falsa creencia de que la asistencia es "gratuita" por el simple hecho de ser universal. Sin embargo, en 2026, la normativa es más estricta que nunca respecto a los plazos y la responsabilidad de las aseguradoras. Recuerda que desde Trafilex estamos encantados de asesorarte sin ningún compromiso sobre la asistencia sanitaria e indemnizaciones por accidente de tráfico, por eso hemos preparado este artículo que responde a las principales dudas de nuestros clientes.

En este artículo, actualizado con las cuantías del Baremo 2026 y la última resolución del BOE, resolvemos todas tus dudas.

El mito de la gratuidad: ¿Quién paga realmente los gastos médicos?

Al contrario de lo que la mayoría de las personas piensan, la asistencia sanitaria a lesionados en accidente de tráfico no es gratuita para el sistema. Según la Ley, el culpable del siniestro es el que tiene que abonar el coste del tratamiento médico que reciban las víctimas.

Si has sufrido un accidente de circulación, la "gratuidad" para ti depende de que se tramite correctamente el cobro a la compañía de seguros responsable. Si no se gestiona bien, podrías acabar recibiendo facturas inesperadas.

¿Asistencia pública o privada? Tu derecho a elegir centro

Como víctima, tienes derecho a recibir la atención sanitaria que necesites en el centro de tu elección, sea público o privado.

Sanidad Pública: El lesionado debe facilitar los datos de la aseguradora del vehículo responsable. Al finalizar, el hospital emitirá una factura directamente a la compañía.

Sanidad Privada (Convenio UNESPA): Es la opción más ágil. Gracias al

Convenio Marco de Asistencia Sanitaria, puedes acudir a clínicas privadas adheridas donde el centro gestiona todo con el seguro. Tú no tienes que adelantar dinero.

Centros Privados de Libre Elección: Si eliges un centro fuera de convenio, deberás pagar los gastos y luego reclamar el reembolso a la aseguradora mediante una indemnización por gastos de asistencia sanitaria.

La importancia de las "72 Horas": El Nexo Causal

Según la jurisprudencia y las guías de buenas prácticas de 2026, es vital acudir a urgencias dentro de las 72 horas siguientes al accidente. Si superas este plazo, la aseguradora podrá alegar que no existe "nexo causal" (relación directa entre el choque y la lesión) y se negará a pagar el tratamiento y la indemnización.

¿Quién es el responsable del pago según los Convenios de 2026?

Los centros sanitarios reclaman los costes basándose en los Convenios de Asistencia Sanitaria Pública y Privada. La responsabilidad se determina así:

Siniestros de un único vehículo: La aseguradora del vehículo paga la asistencia de los ocupantes. Para el conductor, la cobertura suele estar limitada a la cuantía fijada en la póliza (Seguro del Conductor), que a menudo es insuficiente para tratamientos largos.

Siniestros con varios vehículos: Generalmente, cada aseguradora paga la asistencia de los ocupantes de su propio vehículo ("Convenio de Indemnización Directa"). Si no hay seguro, el Consorcio de Compensación de Seguros asume la responsabilidad.

Peatones y Ciclistas: Los gastos médicos son cubiertos por la aseguradora del vehículo causante o el Consorcio.

Actualización del Baremo 2026 y referencia al BOE

Las cuantías indemnizatorias se actualizan anualmente siguiendo el índice de revalorización de las pensiones. La resolución BOE-A-2024-6277 sentó las bases de las actualizaciones que hoy, en 2026, sitúan las indemnizaciones diarias en valores protegidos frente a la inflación. Debajo te mostramos algunas cuantías, pero puedes ampliar la información en este artículo sobre las indemnizaciones por accidentes de tráfico.

Para este ejercicio 2026, las cuantías por perjuicio personal particular (días de baja) son:

Grado de Perjuicio

Descripción

Cuantía Diaria 2026

Muy Grave

Ingreso en UCI o pérdida total de autonomía.

131,79 €

Grave

Estancia hospitalaria o pérdida de autonomía casi total.

101,40 €

Moderado

Baja laboral o incapacidad para tareas habituales.

69,11 €

Básico

Días de curación hasta el alta médica.

40,21 €

Consejos clave ante un accidente de tráfico

No esperes: Ve a urgencias de inmediato (máximo 72h), incluso si el dolor es leve.

Documentación: Guarda todos los informes médicos y facturas de farmacia o desplazamientos.

Libertad de elección: No estás obligado a ir al centro médico que te sugiera tu aseguradora. Tienes derecho a la mejor rehabilitación, no a la más barata para ellos.

¿Por qué necesitas un abogado especialista?

Interpretar el Baremo de 2026 y los convenios de asistencia médica es complejo. Un abogado especialista no solo te ayudará a conseguir la máxima indemnización por tus secuelas, sino que supervisará que la aseguradora no bloquee tu tratamiento médico.

¿Has tenido un accidente? No asumas los gastos tú mismo. Recuerda que la mayoría de las pólizas incluyen cobertura de defensa jurídica, por lo que contar con nuestro asesoramiento podría salirte gratis.

Nota: Este artículo tiene carácter informativo. Para un cálculo exacto de tu indemnización según la resolución del BOE y tus lesiones específicas, ponte en contacto con nosotros y te asesoraremos sin ningún tipo de compromiso.

Por desgracia, los accidentes de circulación ocurren a diario y, en muchas ocasiones, el desconocimiento de los perjudicados sobre cómo gestionar las reclamaciones hace que reciban cantidades muy por debajo de lo que les corresponde por ley.

Tanto si ya has pasado por ello como si quieres estar prevenido, en esta guía actualizada con el Baremo de 2026 te contamos todo lo que necesitas saber para reclamar una indemnización justa. Y ya sabes que en caso de que tengas duda puedes ponerte en contacto con nuestro equipo para asesorarte sobre tu indemnización por accidente de tráfico.

Derecho a indemnización en accidente de tráfico

En principio, cualquiera que sea víctima en un accidente de tráfico tiene derecho a una indemnización, excepto si es el único culpable del siniestro. En caso de que seas culpable del siniestro pero solo en parte (concurrencia de culpas), tienes derecho a percibir una indemnización si tienes pruebas que demuestren la responsabilidad de la otra parte, como un parte amistoso, testigos o un atestado policial.

En estos casos, tu indemnización dependerá del grado de responsabilidad que tengas en el accidente. También tienen derecho a ser indemnizados todos los pasajeros y ocupantes de los vehículos involucrados, al margen de quién lo haya provocado, y los peatones o terceros que demuestren daños físicos o materiales.

¿Te quedas con tu aseguradora o contratas a un abogado especialistas en accidentes de tráfico?

Para reclamar una indemnización es fundamental contar con el asesoramiento de un profesional. La Ley de Contrato de Seguro te ofrece la posibilidad de elegir al abogado que tú quieras: el que te ofrece tu compañía o un abogado independiente especialista en accidentes de tráfico.

El abogado de la aseguradora suele estar incluido en la póliza, pero cobrará lo mismo consiga o no una indemnización alta. Por el contrario, si contratas a un abogado por tu cuenta, sus honorarios suelen ser un porcentaje de la indemnización que recibas, lo que garantiza que luchará por la máxima cuantía posible en función de tus lesiones. En cualquier caso, tienes derecho a que tu seguro pague los honorarios de tu abogado externo hasta el límite que indique la partida para asistencia jurídica de tu póliza.

Cálculo de indemnizaciones con el Baremo 2026

El cálculo de las cuantías se realiza en base al sistema de valoración vigente en la fecha del accidente. Para este 2026, el Baremo de tráfico ha experimentado una subida del 2,7% respecto al año anterior, siguiendo la revalorización de las pensiones y el IPC.

Este sistema contempla tres tipos de indemnizaciones:

Por causa de muerte.

Por secuelas (daños permanentes).

Por lesiones temporales (días de curación).

La cantidad final dependerá de la gravedad de las lesiones y los daños documentados. Recuerda que la aseguradora no pagará conceptos que no estén justificados documentalmente mediante informes médicos y facturas.

Criterios y cuantías actualizadas para 2026

Los criterios para fijar la indemnización en 2026 se dividen según el tipo de daño:

1. Indemnizaciones por causa de muerte en accidente de tráfico

Perjuicio básico: Daño común para todos los perjudicados (familiares).

Perjuicio particular: Circunstancias concretas, como el fallecimiento de ambos progenitores o la orfandad de hijos menores.

Perjuicio patrimonial: Incluye el daño emergente (gastos de sepelio, traslados) y el lucro cesante, que en 2026 ha visto una mejora en su cálculo para proteger más a los dependientes económicos.

2. Indemnizaciones por secuelas o lesiones permanentes en accidente de tráfico

Se miden por un sistema de puntos (de 1 a 100). Con la actualización del 2,7%, las horquillas aproximadas para 2026 son:

Perjuicios muy graves: Entre 90.000 y 150.000 €.

Perjuicios graves: Entre 40.000 y 100.000 €.

Perjuicios moderados: Entre 10.000 y 50.000 €.

Perjuicios leves: Entre 1.500 y 15.000 €.

Perjuicios estéticos: Entre 9.600 y 48.000 €.

3. Indemnizaciones por lesiones temporales tras accidente de tráfico (Días de baja)

En 2026, las cuantías diarias por incapacidad temporal se han incrementado. Según el grado de limitación, se distingue entre:

Día de perjuicio muy grave (ej. ingreso en UCI).

Día de perjuicio grave (ej. ingreso hospitalario).

Día de perjuicio moderado (ej. baja laboral o incapacidad para tareas habituales).

Día de perjuicio básico (hasta la curación completa sin estar de baja).

Intervenciones quirúrgicas: Se indemniza cada operación con una cuantía fija variable.

Interés por mora y el papel del atestado

Si la aseguradora no paga la indemnización en los tres meses que establece la Ley desde que tiene conocimiento del accidente, incurre en "mora". Esto obliga a la compañía a sumar intereses al importe final.

Primeros dos años: Interés legal del dinero + 50%.

Tras dos años: Los intereses ascienden al 20% anual.

Para que esto sea efectivo, es vital contar con un atestado policial si no hubo acuerdo en el parte amistoso. El atestado es un documento oficial que prevalece sobre las declaraciones de las partes y determina la responsabilidad del siniestro.

El Consorcio de Compensación de Seguros y la Oferta Motivada

El Consorcio actúa cuando la aseguradora privada no responde (vehículos desconocidos, robados, sin seguro o insolvencia de la compañía). Por otro lado, la Oferta Motivada es el documento que la aseguradora debe enviarte en un plazo de tres meses con su propuesta de indemnización detallada. Antes de aceptarla, es crucial que un abogado especialista la revise para comprobar si se ajusta a los nuevos importes del Baremo 2026.

Novedades del Baremo de Tráfico en 2026

En 2026, el baremo no solo se ha incrementado un 2,7% de forma general. Las principales novedades incluyen:

Mejora en el lucro cesante: Se pagará más en las indemnizaciones por fallecimiento, protegiendo mejor la pérdida de ingresos de la unidad familiar.

Daños emergentes: Incremento de la cobertura para gastos médicos futuros, prótesis y rehabilitación.

Gastos de reparación: Mayor flexibilidad y cuantías en la compensación por daños materiales del vehículo.

Por supuesto. Incluir tablas es una de las mejores formas de que los clientes potenciales entiendan rápidamente cuánto dinero pueden reclamar. He actualizado los datos aplicando la subida del 2,7% vigente para este 2026.

Aquí tienes el artículo optimizado con las tablas de cuantías:

Baremo de Accidentes de Tráfico 2026: Tablas y Cuantías Actualizadas

Tras un siniestro, la pregunta más común es: "¿Cuánto me corresponde cobrar?". En 2026, el Baremo de Tráfico ha experimentado una actualización al alza del 2,7%, lo que supone un alivio para las víctimas, ya que las indemnizaciones se ajustan al coste de vida actual.

A continuación, desglosamos las tablas clave para que puedas calcular una estimación de tu compensación.

Cuantías por lesiones temporales (Días de curación) en 2026

La indemnización por lesiones temporales cubre desde el día del accidente hasta la curación total o la estabilización de la lesión (cuando se convierte en secuela). En 2026, las cuantías diarias son las siguientes:

Tabla de indemnización por día

Grado de perjuicio personal

Definición

Cuantía diaria 2026

Muy Grave

Ingreso en UCI o pérdida de autonomía total.

131,79 €

Grave

Ingreso hospitalario o pérdida de autonomía casi total.

101,40 €

Moderado

Incapacidad para realizar actividades habituales (ej. baja laboral).

69,11 €

Básico

Días de curación sin impedimento de actividades habituales.

40,21 €

Nota: Por cada intervención quirúrgica, la víctima tiene derecho a una cantidad adicional que oscila entre los 536,16 € y los 2.144,64 €, dependiendo de la complejidad de la operación.

Baremo por secuelas y perjuicio estético

Las secuelas son aquellas lesiones permanentes que persisten tras finalizar el tratamiento médico. Se valoran mediante un sistema de puntos (de 1 a 100) y la edad de la víctima.

Rangos de indemnización por secuelas 2026

Tipo de Perjuicio

Rango de cuantía aproximada

Perjuicios muy graves (90-100 pts)

De 90.000 € a 150.000 €

Perjuicios graves (40-89 pts)

De 40.000 € a 100.000 €

Perjuicios moderados (10-39 pts)

De 10.000 € a 50.000 €

Perjuicios leves (1-9 pts)

De 1.500 € a 15.000 €

Perjuicio Estético

De 9.600 € a 48.000 €

Novedades legales: Lucro cesante y daño emergente

Una de las grandes novedades de este año es la mejora en el cálculo del lucro cesante (dinero que dejas de ganar por el accidente) y el daño emergente (gastos directos). En 2026, el sistema es más flexible con los autónomos y profesionales con ingresos variables, permitiendo una protección mayor frente a la pérdida de ingresos futuros.

Por qué contratar un abogados especialista en accidentes de tráfico de TRAFILEX

El plazo que suele emplear una compañía de seguros para tramitar un siniestro de circulación suele ser muy largo, pues dilatan los plazos de contestación lo máximo posible. Además, muchas compañías aseguradoras tratan de pagar indemnizaciones muy pequeñas, sin conocerse el alcance exacto de las lesiones provocadas por el accidente de tráfico.

La complejidad para interpretar el baremo y los constantes cambios en la normativa, hacen que sea imprescindible contar con abogados especialistas en reclamar indemnizaciones por accidentes de tráfico. Por ello, al contratar los servicios de un abogado especialista en accidentes de tráfico puedes conseguir la máxima indemnización marcada por la Ley y en un plazo mucho más reducido.

Además, un abogado te dará el mejor asesoramiento en materia médica, pues son muy comunes los casos en los que las aseguradoras no procuran la mejor rehabilitación posible.

TRAFILEX no cobra hasta que no cobres y puede que lo cubra tu seguro

La mayor parte de las pólizas de seguro incluyen la cobertura de Defensa Jurídica, con la cual se podrán sufragar los gastos de los abogados.

Esta cobertura otorga dinero al asegurado para contratar los servicios de un abogado externo a la aseguradora, variando esta cantidad en función de la póliza y la compañía con la que se tenga contratado el seguro. Por eso en Trafilex no te cobramos si tú no cobras.

Si necesitas reclamar una indemnización por las lesiones y los daños sufridos en un siniestro, no dudes en ponerte en contacto con Trafilex. Aquí te asesoraremos para que sepas cómo actuar durante todo el proceso y te ayudarán a reclamar una compensación justa y acorde con tus lesiones.

¿Quieres saber exactamente cuánto te corresponde por tus días de baja? Si me proporcionas el tipo de lesión y los días que has estado impedido, puedo realizarte un cálculo personalizado basado en las tablas de 2026. ¿Te gustaría que lo hiciéramos ahora? Llámanos al 951 44 13 09 o ponte en contacto con nosotros.

Una de las lesiones más frecuentes después de un accidente de tráfico es el esguince cervical o latigazo cervical. Debido a su alta frecuencia, las aseguradoras destinan millones de euros al año en indemnizaciones y, por ello, suelen poner muchas trabas para pagarlas.

Si quieres reclamar una indemnización por latigazo cervical en 2026, puedes contactar con nosotros para asesorarte sin ningún compromiso o seguir leyendo. A continuación te contamos todo lo que debes saber sobre la lesión, los baremos actualizados a 2026 y cómo superar las defensas de las aseguradoras.

¿Qué es el esguince o latigazo cervical?

Un esguince o latigazo cervical es una lesión que se produce como consecuencia de un movimiento de flexión y extensión enérgica y rápida del cuello, de atrás a adelante (o viceversa). Este movimiento "en látigo" provoca un desgarro o distensión en los ligamentos, músculos y el tejido blando que une las vértebras cervicales.

Por lo general, esta brusca hiperextensión se produce tras un impacto por alcance trasero o lateral. Al ser un golpe inesperado, la musculatura está relajada y no puede limitar el rango del movimiento, traspasando toda la energía cinética al cuello.

Tipos o grados de esguince cervical

Los síntomas indican la gravedad de la lesión. Según la clasificación médica habitual, existen tres grados:

Grado I: Estiramiento leve de los tejidos sin rotura. No hay signos físicos aparentes, pero existe dolor (cervicalgia) y rigidez.

Grado II: Elongación moderada con posible rotura parcial de tejidos. Presenta dolor a la palpación, hinchazón y, en ocasiones, rectificación de la lordosis cervical (pérdida de la curvatura natural del cuello) visible en radiografías.

Grado III: Rotura y separación de tejidos con signos de lesión neurológica. El dolor es agudo y se acompaña de hormigueos (parestesias), falta de fuerza en los brazos o pérdida de reflejos.

Síntomas más frecuentes del latigazo cervical

Los síntomas no siempre aparecen de inmediato; a veces pueden tardar entre 12 y 48 horas en manifestarse:

Dolor en cervicales y hombros.

Cefaleas (dolor de cabeza) y mareos.

Mareos o vértigo.

Hormigueo en brazos o manos.

Insomnio y dificultad para concentrarse.

El Baremo 2026: ¿Cuánto se paga por un latigazo cervical?

En 2026, la indemnización se ha actualizado al alza siguiendo la revalorización de las pensiones (+2,7%). La indemnización se divide en tres bloques:

1. Perjuicio Personal Particular (Días de curación)

Corresponde al tiempo desde el accidente hasta el alta médica o estabilización.

Tipo de Día

Definición

Cuantía 2026

Básico

El lesionado hace vida normal pero sigue en tratamiento.

40,21 €

Moderado

El lesionado no puede realizar su actividad habitual (baja laboral).

69,11 €

Grave

Requiere estancia hospitalaria.

101,40 €

2. Secuelas (Perjuicio Psicofísico)

Si tras la rehabilitación persiste el dolor, se valora como algias postraumáticas. Habitualmente se puntúan entre 1 y 5 puntos, dependiendo de si existen hallazgos en pruebas de imagen (como la rectificación cervical).

3. Perjuicio Patrimonial

Incluye el daño emergente (gastos de farmacia, collarín, sesiones de fisioterapia privadas) y el lucro cesante (dinero dejado de percibir por la baja).

El Artículo 135: Los 4 criterios para cobrar

Para evitar el fraude, la ley establece cuatro criterios que tu abogado debe demostrar:

Exclusión: Que no tengas patologías previas que justifiquen el dolor (como artrosis severa antigua).

Cronológico: Es vital ir al médico en las primeras 72 horas.

Topográfico: Relación entre el golpe y la zona dolorida.

Intensidad: Es el criterio que más usan las aseguradoras para denegar pagos, alegando que si el coche tiene pocos daños materiales (golpe de "baja intensidad"), es imposible lesionarse. Trafilex cuenta con peritos ingenieros para desmontar este argumento.

Por qué contratar a Trafilex

El plazo que suele emplear una compañía de seguros para tramitar un latigazo cervical suele ser muy largo, pues dilatan los plazos de contestación lo máximo posible y a menudo utilizan el argumento de la "baja intensidad del impacto" para negar la indemnización.

La complejidad para interpretar el baremo y los constantes cambios en la normativa hacen que sea imprescindible contar con abogados especialistas. Al contratar los servicios de un especialista en accidentes de tráfico, puedes conseguir la máxima indemnización marcada por la Ley y garantizar que tu tratamiento médico sea el adecuado.

Además, un abogado te dará el mejor asesoramiento en materia médica, pues es común que las aseguradoras intenten dar el alta prematura a través de sus servicios médicos.

¿Cuánto cuesta contratar a Trafilex?

La mayor parte de las pólizas de seguro incluyen la cobertura de Defensa Jurídica. Esta cobertura otorga dinero al asegurado para contratar los servicios de un abogado externo a la aseguradora.

Si necesitas reclamar una indemnización por un latigazo cervical en 2026, no dudes en ponerte en contacto con Trafilex. Aquí te asesoraremos para que sepas cómo actuar y te ayudaremos a reclamar una compensación justa y acorde con tus lesiones.

¿Te han denegado la indemnización por "baja intensidad" en el impacto?

Podemos ayudarte a revisar si tu informe médico cumple con los requisitos del Baremo 2026 o a calcular cuánto dinero te correspondería exactamente por tus días de baja. ¿Te gustaría que hiciéramos una valoración gratuita de tu caso?

Tras 20 años de aplicación de un obsoleto Sistema de valoración de daños y perjuicios causados a las personas en accidentes de circulación, el 1 de enero de 2016, entró en vigor un Nuevo Sistema (Ley 35/2015, de 22 de septiembre, de reforma del sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación) que vino a corregir gran parte de la exigüidad del anterior, brindándonos un complejo sistema compuesto de tablas y conceptos, elaborado a través de la casuística circunstancial que pudiera llegar a darse en las víctimas.

El sistema propugna, esta vez con más acierto, como principios fundamentales:

1. Principio de reparación integra: supone la total indemnidad de los daños y perjuicios ocasionados.

2. Principio de vertebración: requiere que se valoren por separado los daños patrimoniales y los no patrimoniales y, dentro de unos y otros, los diversos conceptos.

Qué elementos componen la indemnización

En primer lugar, es importante reconocer todas las partidas que recoge el Baremo para reparar aquellos daños, que, en consecuencia, son susceptibles de indemnización.

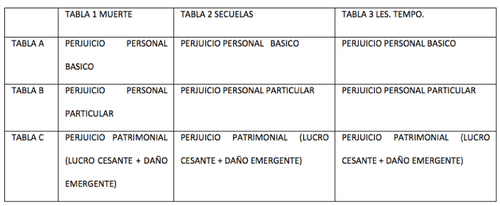

La estructura del Baremo es clara, concreta y simple, dejando poco margen a la discrecionalidad, ofreciendo un método de resarcimiento que parte, en primer lugar, de si tras el accidente de circulación, el objeto de valoración es la muerte, una incapacidad permanente o secuela o, una incapacidad temporal. Encontrándose, en cada una de ellas, 3 conceptos objeto de resarcimiento; el perjuicio personal básico, el perjuicio personal particular y el perjuicio patrimonial. A continuación mostramos la estructura del Baremo.

CÁLCULO DE INDEMNIZACIÓN POR DAÑOS PERSONALES EN CASOS DE INCAPACIDAD TEMPORAL Y SECUELAS

Este apartado se va a centrar en el cálculo de indemnización en las situaciones 2 y 3, secuelas e incapacidad temporal. El supuesto de muerte, por su complejidad, lo trataremos en un post a parte más adelante.

– INCAPACIDAD TEMPORAL. ACUDIMOS, A LAS TABLAS 3.A, 3.B y 3.C

La tabla 3 (A, B y C) valora el perjuicio ocasionado dentro del periodo comprendido desde el momento del siniestro hasta la fecha de estabilización lesional o alta médica, ya sean personales, asignando una cantidad por día según sea calificado de básico, moderado, grave o muy grave. Y patrimoniales, en función de aquellos importes que se acrediten haber soportado.

– SECUELAS. ACUDIMOS A LAS TABLAS 2.A, 2.B y 2.C

Son secuelas las deficiencias físicas, intelectuales, orgánicas y sensoriales y los perjuicios estéticos que derivan de una lesión y permanecen una vez finalizado el proceso de curación. Y para ello, acudimos a la Tabla 2:

La TABLA 2.A.1 se corresponde con el Baremo médico, y el PERJUICIO PERSONAL BÁSICO.

Localizaremos la secuela en cuestión de que se trate, dentro del Baremo Médico, y observaremos que aparece una horquilla para cada una de ellas. Es la puntuación que corresponde a dicha secuela, y dentro de la cual se asignará el número de puntos correspondiente.

Asignada la puntuación, acudimos a la siguiente tabla.

TABLA 2.A.2. BAREMO ECONÓMICO

Esta tabla, de fácil aplicación, nos muestra la valoración económica de nuestras secuelas, en función del número de puntos asignados a la secuela concreta y en función de la edad del lesionado.

TABLA 2.B. PERJUICIO PERSONAL PARTICULAR

A la Tabla 2.B, acudiremos solo en aquellos casos en que la secuela padecida supere un determinado número de puntos. Constituyéndose como una tabla que indemniza de manera extra aquello casos en los que los daños son de mayor gravedad.

TABLA 2.C. PERJUICIO PATRIMONIAL

La tabla 2.C, garantiza el resarcimiento de los daños patrimoniales presentes y futuros, en su caso, ocasionados al lesionado.

Y para terminar, un sencillo ejemplo:

Hombre de 31 años, cocinero con 2 puntos secuelas y 95 días incapacidad temporal, de los cuales 30 estuvo de baja laboral, durante los cuales cobró su sueldo íntegro.

Acudimos a la Tabla 3, para cuantificar el periodo de incapacidad temporal, esto es, los días. En este sentido, 30*64,25 y 65*37,06 = 4.336,4 euros

Por otro lado, acudiremos a la Tabla 2, primero al Baremo médico para identificar nuestra secuela, a continuación al baremo económico para cuantificarla. De esta manera, extraemos que a una persona de 31 años con dos puntos de secuela le corresponde 2.073,93 euros.

Puesto que en nuestro ejemplo no se derivan ningún otro perjuicio, la cuantía total que corresponde indemnizar es de 6410,33 euros.

Esta es una de las situaciones más frustrantes, pero en el mundo de los seguros y la seguridad vial, la palabra de uno contra la de otro no suele ser suficiente si sabes mover tus fichas. Si el otro conductor miente o niega la culpa en el parte, el escenario cambia de una "gestión amistosa" a una "reclamación de daños".

Aquí tienes los pasos estratégicos que debes dar para ganar el caso:

1. La importancia del Atestado Policial

Si no hay acuerdo en el momento del accidente, debes llamar a la Policía Local (092) o Guardia Civil (062) inmediatamente. * ¿Por qué? Porque los agentes realizarán una inspección ocular, medirán frenadas, verán la posición de los coches y tomarán declaración a ambos.

Presunción de veracidad: Lo que un agente escribe en un atestado tiene un valor probatorio altísimo frente a lo que diga un particular. Si el atestado dice que el otro es culpable, tienes el 90% ganado.

2. Localiza Testigos (Crucial en Málaga)

En accidentes en rotondas (como las de la zona de Teatinos o la Avenida de Andalucía) o cambios de carril, la culpa suele ser disputada.

Busca a personas que hayan presenciado el choque.

Pídeles su nombre y teléfono.

Incluso si no quieren declarar ante la policía en ese momento, su testimonio posterior puede ser la clave para que tu seguro gane la disputa.

3. Evidencias Físicas y Visuales

Hoy en día, tu móvil es tu mejor abogado. No muevas los coches hasta que tengas pruebas:

Fotos de conjunto: Donde se vea la señalización (cedas el paso, semáforos), las marcas en el suelo y la posición relativa de ambos vehículos.

Fotos de detalle: Los daños en los coches dicen mucho. Un impacto en la aleta delantera vs. la puerta trasera ayuda a los peritos a determinar quién invadió el carril de quién.

Cámaras de seguridad: Si el accidente fue cerca de un banco, centro comercial o edificio público en Málaga, informa a tu abogado para que solicite las grabaciones antes de que se borren.

4. La "Guerra" entre Compañías

Cuando hay versiones contradictorias, las aseguradoras entran en un proceso de rechazo de convenio:

Tu seguro reclama al contrario.

El seguro contrario rechaza la culpa basándose en la versión de su cliente.

Aquí entra tu Defensa Jurídica: Si tienes esta cobertura (la mayoría la tienen), tu seguro deberá asignar un abogado para pelear el caso.

5. ¿Qué hacer si no hay Atestado ni Testigos?

Si te encuentras en una situación de "tu palabra contra la suya" y no hay pruebas claras:

Peritaje de Reconstrucción de Accidentes: Un perito especializado puede analizar los daños y determinar, mediante la física del impacto, qué versión es la técnica y lógicamente posible.

Vía Judicial: Si aún así con la pericial de reconstrucción no se consigue convencer al otro, el último paso es presentar una demanda civil. En muchos casos, al ver que vas en serio y que hay riesgo de juicio, la compañía contraria acaba aceptando la responsabilidad.

Ojo con los plazos: Recuerda que para reclamar daños personales tienes un tiempo limitado. No esperes a que el seguro "se ponga de acuerdo" o en contacto.

Tanto en ciudad como en vías interurbanas, cada año se produce un número considerable de atropellos que causan a sus víctimas lesiones de diversa gravedad. En estos casos, aclarar quién es el responsable único es clave para reclamar una indemnización por atropello con lesiones a peatones, ciclistas o animales.

Pero muchas veces, las personas que son víctimas de un atropello creen que son las culpables del mismo, por lo que no reclaman compensación alguna. Por ello, a continuación te explicamos en qué supuestos y de qué forma puedes reclamar una indemnización por atropello.

¿Qué hacer si sufres un atropello?

En cualquier accidente de tráfico, la parte más vulnerable es aquella que está más expuesta, como los peatones o los ciclistas. Así que si has sufrido un atropello, es fundamental que actúes con rapidez en los momentos posteriores. Esto es lo más importante que debes hacer:

Tanto si te puedes mover como si no, llama al 112. Es importante que un médico te revise en el transcurso de las 72 horas siguientes al accidente. Aunque creas que no tienes lesiones, pueden aparecer horas o días después.

Para evitar nuevos atropellos u otro tipo de accidentes, es recomendable señalizar la zona hasta que llegue la ambulancia y la policía o guardia civil. Pide ayuda para hacerlo si la necesitas.

En el caso de que el responsable del atropello no quiera firmar el parte amistoso o se haya dado a la fuga:

Recoge el mayor número de detalles del vehículo y de su conductor.

Guarda los datos de los testigos para localizarlos si es necesario.

Llama a la policía o guardia civil para que redacte el correspondiente atestado.

Asegúrate de dar tu versión de los hechos en declaración ante la policía o guardia civil, ya sea en ese momento o en cuanto puedas.

Intenta hacer fotografías de los daños materiales sufridos.

Sigue todos los tratamientos, revisiones y protocolos médicos que te prescriban, y guarda todos los documentos e informes que te den.

No dejes pasar los plazos legales para poder solicitar tu indemnización.

¿Cuándo se puede pedir una indemnización en caso de atropello a un peatón?

Una persona atropellada siempre tiene derecho a pedir una indemnización en los siguientes supuestos:

Si cruzaba correctamente por un paso de peatones o con el semáforo en verde para él.

En caso de que el vehículo involucrado en el atropello se haya dado a la fuga o no tenga seguro de responsabilidad civil. En estos casos, se hará cargo de la indemnización el Consorcio de Compensación de Seguros.

Aunque el peatón no estuviera cruzando por el lugar correcto, si la conducta del conductor tampoco era la correcta.

En este último caso, se daría lo que se llama una “concurrencia de culpas”, ya que las dos partes han contribuido a que se produzcan los hechos y como consecuencia, las lesiones y daños ocasionados. Por tanto, la cuantía de la indemnización dependerá del grado de responsabilidad que el peatón haya tenido en el accidente.

Por el contrario, un peatón no tiene derecho a pedir una indemnización por atropello si la responsabilidad exclusiva del accidente la tiene él.

Cálculo de indemnizaciones por atropello de peatones

La indemnización por atropello de peatones se calcula según lo establecido en la Ley 35/2015, de 22 de septiembre, que recoge el sistema para la valoración de los daños y perjuicios causados en accidentes de circulación.

En general, en este tipo de indemnizaciones se tiene en cuenta:

Los días de curación y rehabilitación requeridos tras el atropello. El baremo de accidentes de tráfico diferencia cuatro tipos de días dependiendo de la gravedad del perjuicio ocasionado en cada uno de ellos.

Las secuelas o incapacidad permanente. Una vez finalizado el tratamiento de rehabilitación y recibida el alta, un médico especialista elabora un informe donde valora con un sistema de puntos tanto las secuelas físicas, psíquicas o estéticas de la víctima, como las intervenciones quirúrgicas que necesite y sus circunstancias personales antes y después del accidente.

El perjuicio económico. Esta partida compensa los daños materiales sufridos en el atropello, los ingresos que se han dejado de percibir durante el tiempo de curación y los gastos adicionales sufragados como consecuencia del mismo.

¿Por qué se necesita un abogado especializado en accidentes para reclamar una indemnización por atropello?

El tipo de atropello más habitual es aquel en el que la responsabilidad única en el accidente no está clara. Por eso, es fundamental estar bien asesorado por un abogado especialista en accidentes de tráfico si quieres obtener una indemnización.

Cuando se produce un atropello, es la aseguradora del vehículo involucrado en el siniestro la que debe hacerse cargo de la indemnización. Por eso, tratará de imputar la culpa en el accidente a una negligencia cometida por el peatón. Si cuentas con un abogado especialista en accidentes, él te ayudará a demostrar la concurrencia de culpas, a calcular la indemnización más justa y a atender a todos los plazos y requisitos legales que establece la Ley para que no te quedes sin tu indemnización.

Atropellos a ciclistas

En los últimos años ha aumentado el uso de la bicicleta, tanto como medio de transporte en la ciudad como para la práctica deportiva. Como consecuencia, también se ha incrementado el número de atropellos a ciclistas, normalmente causados por la imprudencia o por el desconocimiento de la normativa por parte tanto de conductores, como de los propios ciclistas.

En 2023, cinco de cada diez muertos en carretera fueron peatones, ciclistas o motoristas, según el balance anual de tráfico del Ministerio del Interior y la Dirección General de Tráfico (DGT).

Desconocimiento de la normativa y accidentes en carril bici

En general, existe un gran desconocimiento sobre las normas que regulan la convivencia de los ciclistas con los peatones y con el resto de conductores, así como de la normativa acerca del uso de los carriles bici.

La regulación de la circulación por los carriles bici es competencia de los ayuntamientos. No obstante, ante cualquier accidente, primero hay que acudir a lo establecido por el Reglamento de Circulación, después a las indicaciones de la DGT y en último lugar, a la ordenanza específica que exista en cada ayuntamiento.

La existencia de carril bici no garantiza que no se produzcan accidentes entre bicicletas y peatones, o de estos con otros vehículos. Así que en estos casos, también es muy importante conocer las circunstancias en las que se ha producido el accidente para determinar quién es el responsable y saber si la víctima puede reclamar una indemnización.

¿Cuándo puede pedir un ciclista indemnización en caso de atropello?

En los casos en los que un ciclista resulta lesionado a causa de un atropello, este podrá reclamar una indemnización si:

El responsable único del siniestro es un vehículo a motor, entonces su aseguradora será la que se haga cargo de indemnizar al perjudicado.

Existe concurrencia de culpas, es decir, cuando el ciclista y el vehículo hayan tenido cada uno parte de responsabilidad en el accidente. El ciclista podrá reclamar una indemnización en proporción al porcentaje de culpa que tenga.

El accidente se ha producido donde el ciclista tiene preferencia para circular, como por ejemplo el carril bici.

Si eres ciclista, ¿en qué casos eres culpable?

Ante la presencia de ciclistas, el resto de conductores deben circular con más cuidado, pero los ciclistas, por su parte, deben respetar las normas de circulación. Por tanto, un ciclista será culpable de un accidente y por tanto, de las lesiones y daños que ocasione, en los siguientes casos:

Si no respeta las señales de tráfico, los semáforos o los pasos de cebra para peatones.

En caso de que no exista carril bici y circule por la calzada, si no lo hace por la derecha o por el arcén.

Cuando no señale claramente la dirección de sus movimientos.

Al no utilizar elementos reflectantes o luces que le hagan visible, tanto de día como de noche, para el resto de conductores.

En caso de que realice un adelantamiento por la derecha.

Si se coloca en los ángulos muertos del coche y su conductor no puede verle.

Al utilizar el móvil o cascos con música mientras conduce la bicicleta.

Cuando no respete el límite máximo de velocidad.

Si va bajo los efectos del alcohol o las drogas.

¿Es obligatorio para un ciclista tener seguro?

Muchas veces se ha comentado que la DGT pretende imponer a los ciclistas la obligatoriedad de tener un seguro y un permiso de circulación. Sin embargo, a pesar de que pueda ser algo lógico, a día de hoy no existe ninguna norma que les obligue a ello.

A pesar de ello, si eres ciclista, es muy recomendable que cuentes con una póliza de seguros que cubra, como mínimo, la responsabilidad civil frente a terceros. Para que en caso de sufrir un accidente con un peatón, otro ciclista o un vehículo a motor, la aseguradora asuma los daños físicos y materiales ocasionados, al igual que sucede con el resto de vehículos.

Cálculo de indemnizaciones por accidente en bicicleta

Al igual que en cualquier otro accidente, el cálculo de la indemnización por accidente en bicicleta se hace en base al baremo de accidentes de tráfico, que establece un sistema para valorar los daños y perjuicios sufridos en un siniestro. Dicho sistema, recoge las cantidades que se deben pagar en caso de indemnización por incapacidad temporal, por fallecimiento o por secuelas permanentes.

En casa uno de estos casos, se distinguen diferentes partidas en función del tipo de daño o perjuicio sufrido:

Periodo de incapacidad temporal. Durante los días que van desde el accidente de bici hasta que se recibe el alta médica, se asigna una cantidad en función del perjuicio ocasionado cada uno de esos días: muy grave, grave, moderado o básico.

Secuelas o incapacidad permanente. La cantidad variará en función de los puntos que se asignen a cada una de las secuelas, tanto funcionales como estéticas, que padezca el ciclista tras la finalización del tratamiento de rehabilitación y el alta.

Perjuicio económico. Aquí se compensarán los daños materiales sufridos, los gastos extra sufragados y los ingresos que se han dejado de percibir tras el accidente en bicicleta.

No obstante, en los accidentes de bicicleta, al no contar los ciclistas con un seguro, para acreditar el perjuicio material sufrido en el siniestro hay que realizar una peritación de la bicicleta y equipos dañados.

Peritación

En el caso de que el ciclista haya sufrido daños en la bicicleta, la equipación o sus objetos personales a causa del accidente, podrá reclamar a la aseguradora del vehículo responsable una indemnización para la reparación o sustitución de los mismos. Para ello, habrá que realizar una peritación o peritaje que sirva como prueba documental del valor económico de los daños ocasionados por el siniestro.

Contar con un informe elaborado por un especialista en bicicletas, servirá al perjudicado para obtener una indemnización justa por parte de la aseguradora y también en caso de que haya que iniciar una reclamación judicial.

Lesiones más frecuentes

Las lesiones más frecuentes que puede padecer un ciclista tras tener un accidente de bici y por las que se puede reclamar una indemnización son estas:

Lesiones en la zona del cuello como: hernias o fracturas discales, daños en los tendones o pinzamiento en los nervios.

Fracturas de muñeca, brazo, pierna, cadera o clavícula, así como dislocación de mandíbula, dedos, hombro, cadera o rodilla.